Režim přenesené daňové povinnosti

Režim přenesené daňové povinnosti

Pro kapitolu FP - Režim přenesené daňové povinnosti existuje

Režim přenesení daňové povinnosti - tzv. reverse charge. Na rozdíl od běžného mechanismu uplatňování DPH, kdy povinnost přiznat a zaplatit daň na výstupu za uskutečněné zdanitelné plnění má poskytovatel plnění (plátce, který zdanitelné plnění uskutečnil), v režimu přenesení daňové povinnost je povinnost přiznat a zaplatit daň na výstupu přenesena na příjemce plnění. V rámci tohoto režimu má tedy povinnost přiznat a zaplatit daň, pro kterého bylo zdanitelné plnění v tuzemsku uskutečněno. Plátce, který dotčené zdanitelné plnění uskutečnil, vystaví daňový doklad, kde oproti běžnému daňovému dokladu neuvede výši DPH – namísto toho uvede sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého bylo plnění uskutečněno.

Plný nárok na odpočet § 92a - 92f

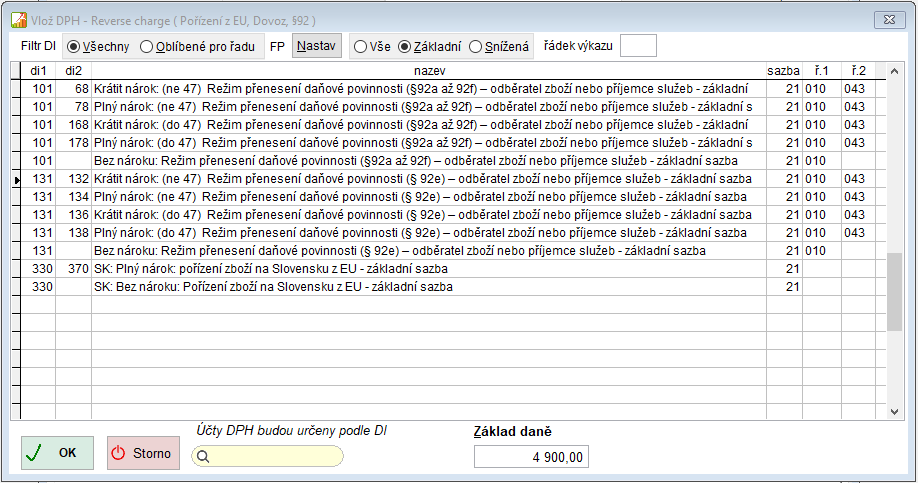

- DI 101 - Povinnost: Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 100 - Povinnost: Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

- DI 78 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 79 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

- DI 178 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 179 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

Krácený nárok na odpočet § 92a až 92f

- DI 101 - Povinnost: Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 100 - Povinnost: Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - 1. snížená sazba

- DI 68 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 69 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

- DI 168 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 169 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a až 92f) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

Plný nárok na odpočet § 92e

- DI 131 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 130 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - 1. snížená sazba

- DI 134 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 135 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

- DI 138 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 139 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

Krácený nárok na odpočet § 92e

- DI 131 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 130 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

- DI 132 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 133 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb -1.snížená sazba

- DI 136 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

- DI 137 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - 1.snížená sazba

V rozúčtování přijaté faktury budou zapsány řádky pro povinnost a odvedení daně s použitím DI podle sazby daně.

Například: pro základní sazbu, plný nárok.

1.řádek - Povinnost: Režim přenesení daňové povinnosti – odběratel zboží nebo příjemce služeb - základní sazba.

2.řádek - Plný nárok: Režim přenesení daňové povinnosti – odběratel zboží nebo příjemce služeb - základní sazba.

Pro zjednodušené vkládání rozúčtování přijaté faktury v režimu přenesení daňové povinnosti - Reverse charge.

Na záložce rozúčtování faktury, vpravo dole je tlačítko

- Vlož Reverse charge. Umožní zapsání dvou řádků do rozúčtování podle vybraných daňových informací.

- Vlož Reverse charge. Umožní zapsání dvou řádků do rozúčtování podle vybraných daňových informací.

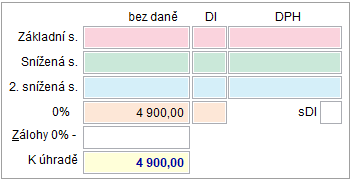

V přijaté faktuře bude částka na kartě zapsaná v nulové sazbě DPH.

Na záložce Rozúčtování DPH se použije tlačítko a program nabídne dvojice DI.

Po výběru DI se pomocí tlačítka  vloží do rozúčtování požadované řádky.

vloží do rozúčtování požadované řádky.

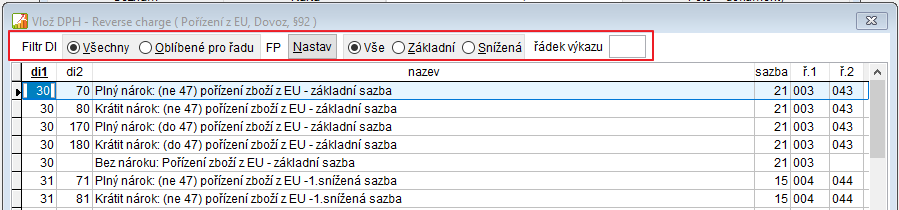

Filtr pro výběr DI

Pro výběr dvojice Di je možné použít filtr.

- Všechny - zobrazí se všechny DI

- Oblíbené - budou se zobrazovavat pouze uživatelem vybrané DI

- Základní - pouze DI pro základní sazbu

- Snížená - pouze DI pro sníženou sazbu

Nahlásit potíže s kapitolou