FV - Režim přenesené daňové povinnosti

FV - Režim přenesené daňové povinnosti

Režim přenesené daňové povinnosti - Reverse charge

Pro kapitolu FV - Režim přenesené daňové povinnosti existuje

V rámci tohoto režimu má tedy povinnost přiznat a zaplatit daň plátce, pro kterého bylo zdanitelné plnění v tuzemsku uskutečněno - příjemce plnění. Plátce, který dotčené zdanitelné plnění uskutečnil, vystaví daňový doklad, kde oproti běžnému daňovému dokladu neuvede výši DPH – namísto toho uvede sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého bylo plnění uskutečněno - poskytovatele plnění.

Daňové informace - pro přenesené daňové povinnosti podle (§ 92e) dodavatel zboží nebo poskytovatel služeb

DI 148 - Režim přenesené daňové povinnosti (§ 92e) – dodavatel zboží nebo poskytovatel služeb - základní sazba

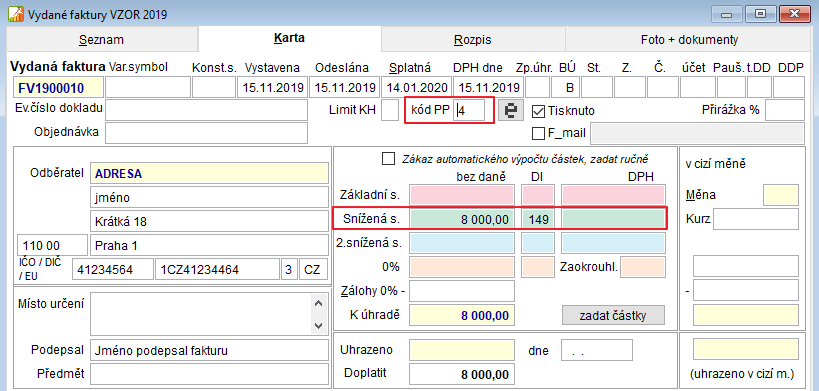

DI 149 - Režim přenesené daňové povinnosti (§ 92e) – dodavatel zboží nebo poskytovatel služeb - snížená sazba

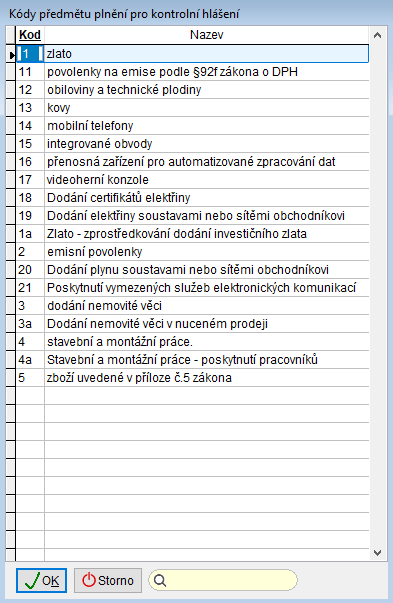

Poskytovatel (dodavatel) má v rámci režimu přenesené daňové povinnosti povinnost: Vystavit daňový doklad, a to do 15 dnů ode dne uskutečnění zdanitelného plnění se všemi náležitostmi běžného daňového dokladu (včetně sazby daně), ovšem s výjimkou výše daně. Na místo toho na vystaveném daňovém dokladu musí uvést sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno. Při použití DI 148, 149 nebo 128 se částka DPH automaticky vynuluje. Kód předmětu plnění se doplní v položce Kód PP = Kód plnění podle číselníku.

Nahlásit potíže s kapitolou