Opravy nároku na odpočet DPH u nezaplacených faktur

Opravy nároku na odpočet DPH u nezaplacených faktur

Od 1. ledna 2025 platí nová povinnost podle § 74b zákona o DPH, která se týká vrácení odpočtu DPH u neuhrazených faktur. Pokud závazek není uhrazen do 6 měsíců od splatnosti, plátce DPH musí upravit původně uplatněný odpočet daně a vrátit ho. V případě částečné úhrady se vrací jen poměrná část DPH. Pokud následně dojde k úhradě zbývající částky, je možné si odpočet daně opětovně nárokovat. Tato nová pravidla mají dopad na správné vyplnění přiznání k DPH a kontrolního hlášení, které musí reflektovat vrácení a případné opětovné uplatnění DPH. Tato povinnost se vztahuje na faktury s DUZP po 1. lednu 2025.

Vyplnění v přiznání k DPH a kontrolním hlášení

• Vrácení odpočtu DPH u neuhrazených faktur:

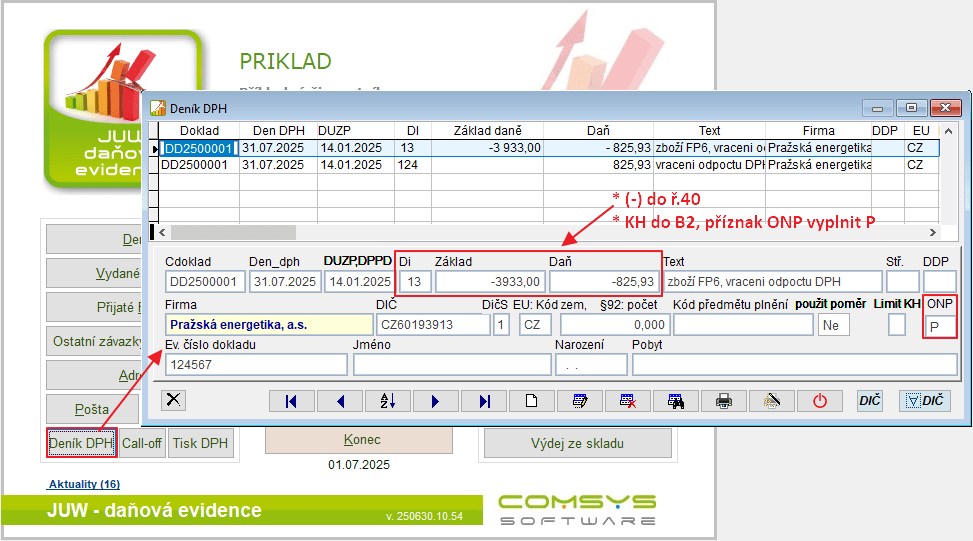

Základ daně a daň záporné částky (-) do řádku 40/41

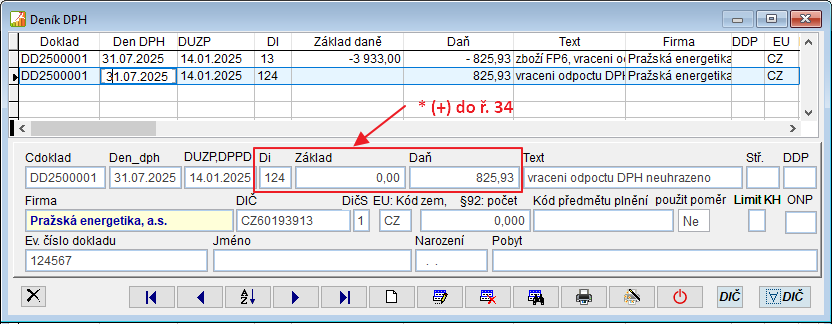

Daň kladná částka (+) do řádku 34

• Řádky 33 a 34 – slouží pouze jako evidenční, v přiznání se nesčítají nikam dál.

• Kontrolní hlášení (KH):

Záznam do oddílu B2

Vyplnit "P" do posledního sloupce ONP (opravy nedobytných pohledávek).

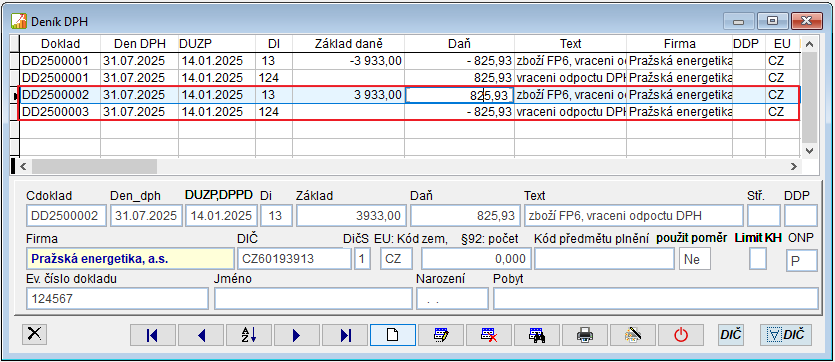

• Opětovné uplatnění odpočtu DPH:

Základ daně a daň kladné částky (+) do řádku 40/41

Daň záporná částka (-) do řádku 34

Vyplnění v Deníku DPH

Opravy nároku na odpočet daně u pohledávek po splatnosti na straně dlužníka (§ 74b ZDPH) se zapisují do deníku DPH.

- Nová daňová informace (DI): 124 – Oprava výše daně u pohledávek - nedobytná pohledávka (§ 74b)

- Příznak ONP v kontrolním hlášení - Do účetního deníku se v poli ONP vyplní "P".

Příklad:

Faktura přijatá na 3933 Kč + DPH 825,93 Kč. Nic nebylo uhrazeno a po 6 měsících po splatnosti vznikla povinnost vrátit uplatněný odpočet. Tento doklad je například možné zaúčtovat do Deníku DPH.

Pokud dojde k úhradě faktury po vrácení odpočtu DPH, zaúčtují se stejné řádky jako při vrácení (DI 13 a DI 124), pouze s opačnými znaménky u částek.

Nahlásit potíže s kapitolou