Vlož DPH - Reverse charge - CTRL+E

Vlož DPH - Reverse charge - CTRL+E

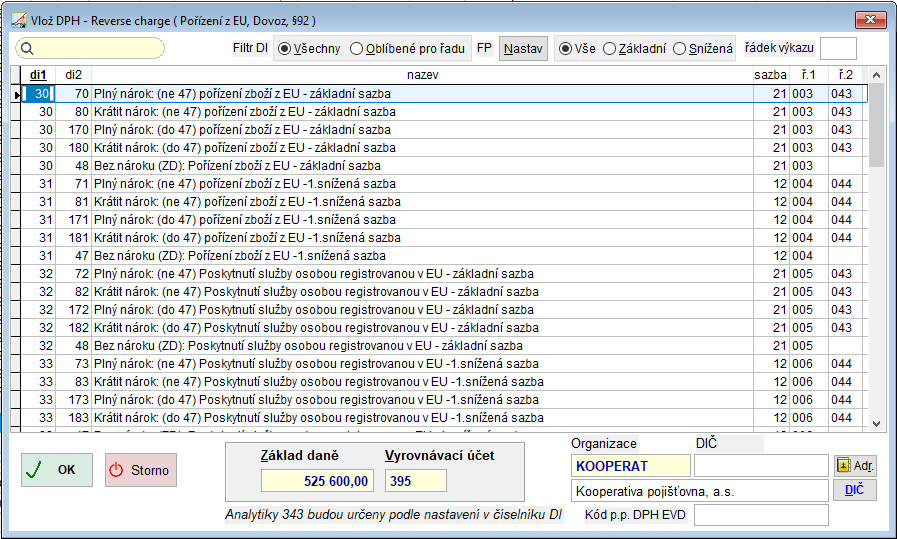

Použití v případech, kdy vzniká podle zákona povinnost odvést DPH a je možné uplatnit si odpočet DPH.

Při dovozu zboží z EU

Režim přenesení daňové povinnosti

Pořízení faktury z EU

Částka v Kč se přepočte z EUR kurzem ze dne uskutečnění plnění. Daňová informace se nevyplňuje. DPH = 0.

Činnost Vlož DPH - Reverse charge rozepíše řádek dokladu podle zvolené DI.

DI 30 - Povinnost: Pořízení zboží z EU - základní sazba

DI 31 - Povinnost: Pořízení zboží z EU - snížená sazba

DI 70 Plný nárok: (ne 47) pořízení zboží z EU - základní sazba

DI 71 - Plný nárok: (ne 47) pořízení zboží z EU - snížená sazba

DI 80 - Krátit nárok: (ne 47) pořízení zboží z EU - základní sazba

DI 81 - Krátit nárok: (ne 47) pořízení zboží z EU - snížená sazba

DI 170 - Plný nárok: (do 47) pořízení zboží z EU - základní sazba

DI 171 - Plný nárok: (do 47) pořízení zboží z EU - snížená sazba

DI 180 - Krátit nárok: (do 47) pořízení zboží z EU - základní sazba

DI 181 - Krátit nárok: (do 47) pořízení zboží z EU - snížená sazba

Klávesa OK provede vložení řádků.

Klávesa OK provede vložení řádků.

Režim přenesení daňové povinnosti Reverse charge

K režimu přenesení daňové povinnosti obecně

Obecná pravidla vymezená pro režim přenesení daňové povinnosti v ustanovení § 92a zákona o DPH.

dodání zlata (§ 92b zákona o DPH)

dodání zboží uvedeného v příloze č. 5 (§ 92c zákona o DPH)

obchodování s povolenkami na emise skleníkových plynů (§ 92d zákona o DPH)

poskytnutí stavebních prací a montážní práce (§ 92e zákona o DPH)

Režim přenesení daňové povinnosti - tzv. reverse charge.

Na rozdíl od běžného mechanismu uplatňování DPH, kdy povinnost přiznat a zaplatit daň na výstupu za uskutečněné zdanitelné plnění má poskytovatel plnění (plátce, který zdanitelné plnění uskutečnil), v režimu přenesení daňové povinnost je povinnost přiznat a zaplatit daň na výstupu přenesena na příjemce plnění.

V rámci tohoto režimu má tedy povinnost přiznat a zaplatit daň plátce, pro kterého bylo zdanitelné plnění v tuzemsku uskutečněno. Příjemce plnění

Plátce, který dotčené zdanitelné plnění uskutečnil, vystaví daňový doklad, kde oproti běžnému daňovému dokladu neuvede výši DPH – namísto toho uvede sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého bylo plnění uskutečněno. Poskytovatele plnění .

Poskytovatel (dodavatel) stavebních a montážních prací má v rámci režimu přenesení daňové povinnosti má povinnost:

Vystavit daňový doklad, a to do 15 dnů ode dne uskutečnění zdanitelného plnění se všemi náležitostmi běžného daňového dokladu (včetně sazby daně), ovšem s výjimkou výše daně. Na místo toho na vystaveném daňovém dokladu musí uvést sdělení, že výši daně je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno – Company manager

vést evidenci o plněních poskytnutých v režimu přenesení daňové povinnosti a výpis z této evidence předložit správci daně – Podvojné účetnictví

vykázat poskytnutí těchto plnění v daňovém přiznání - Podvojné účetnictví

Dodavatel

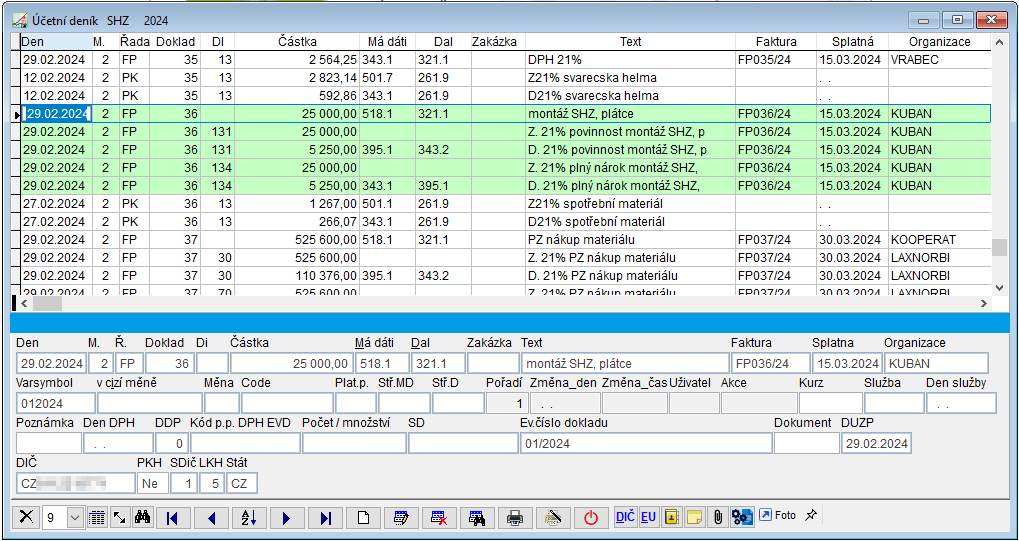

V účetním deníku se použijí pro Režim přenesení daňové povinnosti daňové informace

DI 128 - Režim přenesení daňové povinnosti (§ 92a) – dodavatel zboží nebo poskytovatel služeb

DI 148 - Režim přenesení daňové povinnosti (§ 92e) – dodavatel zboží nebo poskytovatel služeb - základní sazba

DI 149 - Režim přenesení daňové povinnosti (§ 92e) – dodavatel zboží nebo poskytovatel služeb – snížená sazba

Položky v řádku deníku

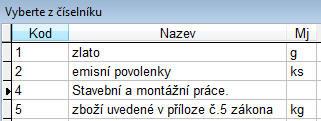

Kód předmětu plnění DPH EVD – uvede se číselný kód , klávesa F1 nabídne číselník. Pro stavební a montážní práce je to kód 4.

Počet/množství uvede se údaj o množství (rozsah plnění) v měrné jednotce odpovídající kódu. Pro stavební a montážní práce se nevyplňuje množství.

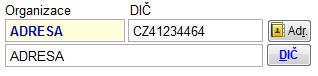

DIČ se do výpisu zapisuje automaticky podle organizace, je-li vyplněné v adresáři.

Měrná jednotka se do výpisu zapisuje automaticky podle kódu p.p.DPH EVD. Možné použité měrné jednotky:

Emisní povolenky - ks

Zlato - gram

Ostatní - kg

Příjemce, odběratel

V účetním deníku se použijí pro Režim přenesení daňové povinnosti daňové informace

Plný nárok na odpočet § 92a

DI 101 - Povinnost: Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - základní sazba

DI 100 - Povinnost: Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 78 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - základní sazba

DI 79 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 178 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - základní sazba

DI 179 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - snížená sazba

Krácený nárok na odpočet § 92a

DI 101 - Povinnost: Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - základní sazba

DI 100 - Povinnost: Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 68 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - základní sazba

DI 69 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 168 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - základní sazba

DI 169 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92a) – odběratel zboží nebo příjemce služeb - snížená sazba

Plný nárok na odpočet § 92e

DI 131 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI 130 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 134 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI 135 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 138 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI 139 - Plný nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - snížená sazba

Krácený nárok na odpočet § 92e

DI 131 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI 130 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 132 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI 133 - Krátit nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - snížená sazba

DI 136 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI 137 - Krátit nárok: (do 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - snížená sazba

Pro usnadnění vkládání řádků do účetního deníku je možné použít činnost z menu Vkládání:

Vlož DPH – Reverse charge CTRL+E

Po zadání 1. řádku do účetního deníku bez DI, se použije činnost - Vlož DPH – reverse charge CTRL+E z horního menu Vkládání. Pro zjednodušené vkládání řádků Režimu přenesení daňové povinnosti.

Toto tlačítko také slouží ke vkládání řádků, které se týkají dovozu nebo pořízení zboží z EU.

CTRL+E

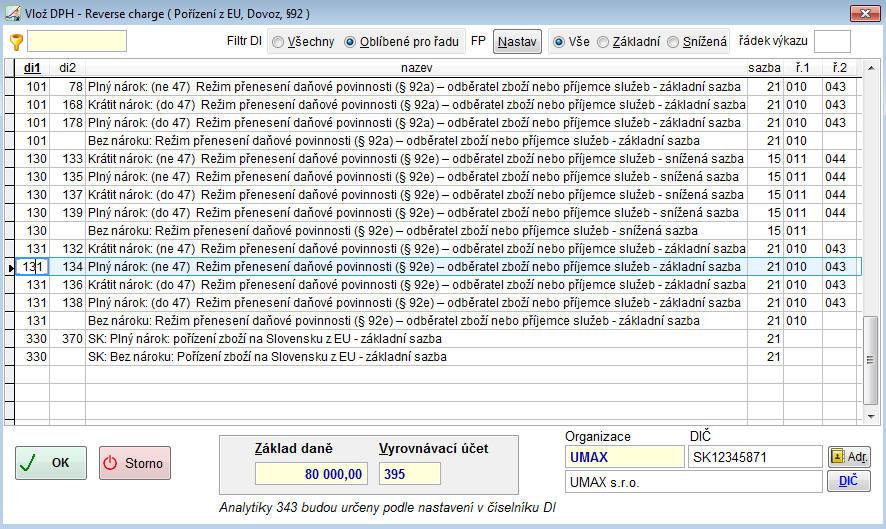

Uživatel vybere požadované DI. Například:

Uživatel vybere požadované DI. Například:

DI 131 – DI 134

DI 131 - Povinnost: Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

DI138 - Plný nárok: (ne 47) Režim přenesení daňové povinnosti (§ 92e) – odběratel zboží nebo příjemce služeb - základní sazba

Vybere se kombinace DI a program pro zadaný jeden řádek, doplní ostatní 4 řádky.

Pro snadnější vyhledávání je možné použít Filtr.

Potom se zobrazí pouze ty informace, které se týkají § 92e.

Po výběru DI tlačítko

Program pro zadaný jeden řádek, provede rozúčtování na 4 řádky.

Uživatel do řádku s DI (Povinnost, Základ daně doplní kód zboží podle číselníku. Pro stavební a montážní práce je to kód 4.

Kód předmětu plnění DPH EVD – klávesa F1 nabídne číselník

Pro stavební a montážní práce se nevyplňuje množství.

Vpravo je zobrazena Organizace a její DIČ, které je potřeba pro tisk výkazu DPHEVD §92 a.

Tlačítko  přepne na konkrétní adresu do agendy Adresy.

přepne na konkrétní adresu do agendy Adresy.

Tlačítko  přepne do registru plátců DPH, kde má uživatel možnost zkontrolovat si, zda je DIČ platné.

přepne do registru plátců DPH, kde má uživatel možnost zkontrolovat si, zda je DIČ platné.

Filtr na hledání DI

Vše – zobrazí se DI pro všechny sazby DPH

Základní – zobrazí se DI pouze pro základní sazbu DPH

Snížená – zobrazí se DI pouze pro sníženou sazbu DPH

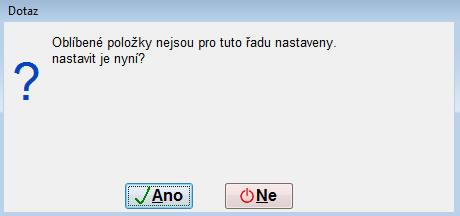

Je možné si nastavit DI, které se nejvíc používají pro řadu Přijaté faktury nebo pokladní doklady.

Tlačítko  - umožní nastavit nejvíce používané DI pro řadu, na které stojí kurzor v účetním deníku.

- umožní nastavit nejvíce používané DI pro řadu, na které stojí kurzor v účetním deníku.

Nahlásit potíže s kapitolou