Tisk přiznání DPH

Tisk přiznání DPH

Tisk přiznání DPH

Tisk přiznání DPH

Přiznání k dani z přidané hodnoty - přiznání k DPH

Přiznání k dani z přidané hodnoty musí podávat každý plátce DPH.

Program zpracovává veškerou agendu, která se týká DPH automaticky. Podkladem pro výpočet DPH jsou přímo daňové doklady zapsané: do účetního deníku.

Do Přiznání DPH jsou doklady zařazeny stejně jako do všech ostatních výkazů:

- Den DPH, pokud je vyplněn

- Období – den v měsíci Den DUZP nemá na zařazení dokladů do Kontrolního hlášení vliv.

Výběr tisku přiznání k DPH za měsíc nebo za čtvrtletí podle pracovního období.

Pracovní období  . V tomto případě se bude tisknou Přiznání k DPH za měsíc 3 nebo za 1. čtvrtletí.

. V tomto případě se bude tisknou Přiznání k DPH za měsíc 3 nebo za 1. čtvrtletí.

Výběr, jaká strana Přiznání k DPH se bude tisknout. Pouze 1. strana (úvodní), pouze 2. strana nebo celé Přiznání k DPH.

Výběr Přiznání k DPH

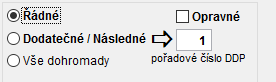

Řádné - tiskne se řádné přiznání k DPH -

Opravné - tiskne se opravné přiznání k DPH -  Opravné daňové přiznání se podává v případě, že jste si chyby všimli ještě před uplynutím lhůty pro odevzdání přiznání. Zaškrtnete, že se jedné o opravné přiznání. Po doplnění správných údajů se přiznání zpracuje. Takových opravných přiznání lze podat hned několik. Brát v úvahu se ovšem bude vždy to poslední.

Opravné daňové přiznání se podává v případě, že jste si chyby všimli ještě před uplynutím lhůty pro odevzdání přiznání. Zaškrtnete, že se jedné o opravné přiznání. Po doplnění správných údajů se přiznání zpracuje. Takových opravných přiznání lze podat hned několik. Brát v úvahu se ovšem bude vždy to poslední.

Dodatečné - tiskne se dodatečné přiznání k DPH -  Dodatečné daňové přiznání se podává v případě, že jste na chybu přišli po uplynutí lhůty pro odevzdání přiznání.

Dodatečné daňové přiznání se podává v případě, že jste na chybu přišli po uplynutí lhůty pro odevzdání přiznání.

Dodatečné daňové přiznání totiž musíte podat ze zákona v případě, kdy daň byla nižší než reálně. Pokud byla vámi vypočtená daň vyšší, lze samozřejmě také provést dodatečnou opravu, ale nejedná se už o povinnost.

Kontroly

Tyto kontroly mají především význam pro tisk Soupisů daňových dokladů.

Soupisy DPH je možné tisknout pro každé středisko zvlášť nebo za skupinu středisek. Klávesa F1 nabídne na položce číselník pro výběr střediska.

Podle tohoto zadání se tiskne "za období od - do" na první stranu Přiznání k DPH.

Sečíst zákazníky programu - Přiznání k DPH je možné zpracovat celkově pro různé firmy. (zákazníci programu) Klávesa F1 nabídne výběr firem.

DPH pouze do dne - do Přiznání k DPH se zařadí pouze doklady do zvoleného data. Použití např. při rozdělení firmy k určitému datu nebo zrušení firmy k určitému datu.

Pro zadané DI je možné provést zaokrouhlení částek jednotlivých plnění. Z důvodů srovnání jednotlivých tisků. Například porovnání Souhrnného hlášení a Přiznání k DPH.

Tiskni období do záhlaví 2. strany přiznání - volitelně lze tisknout do záhlaví na horní okraj 2. stránky přiznání DPH období , za které se přiznání tiskne a firmu. Pokud se tiskne celé přiznání DPH tj. všechny strany, záhlaví se na 2. stranu netiskne

Neexistují údaje pro 2. stranu přiznání - je možné vytisknout prázdné přiznání k DPH

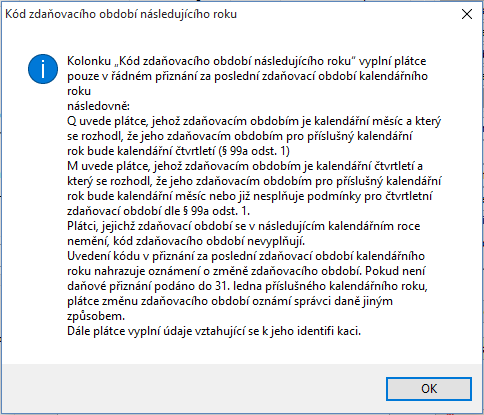

Kód zdaňovacího období následujícího roku - kód zdaňovacího období následujícího roku vyplní plátce pouze v řádném přiznání za poslední zdaňovací období kalendářního roku.

Tlačítko  podrobná informace

podrobná informace

Pro odpočet daně při změně režimu nebo při vypořádání je potřebné zadat některé údaje.

Tisk dodatečného daňového přiznání

U dodatečného daňového přiznání se musí vyplnit o kolikáté daňové přiznání za dané daňové období se jedná. Pořadí DDP -

V této tabulce se vyplní, které účetní deníky do minulosti a budoucnosti se mají zpracovat pro Dodateční daňové přiznání k DPH.

Datum, kdy byly zjištěny důvody tisknout Dodatečné daňové přiznání se vyplní

Důvod DDP - vypíše se důvod pro podání Dodatečného daňového přiznání.

V účetním deníku v dokladu musí být vyplněno: Den DPH a DDP.

Den DPH - datum. Podstatné jsou rok a měsíc. Tento údaj se vyplní v případě, že doklad patří z hlediska DPH do jiného období než účetně.

DDP – pořadové číslo dodatečného přiznání k DPH v rámci daného daňového období (měsíc nebo čtvrtletí). Pokud není vyplněno, jedná se o řádné daňové přiznání k DPH. Pokud je vyplněno číslo 1, 2, 3 atd., bude tento doklad zahrnut do příslušného x-tého daňového přiznání za dané období. Období je dáno buď jako dosud – tj. účetní období (měsíc, rok) nebo pomocí nového údaje Den DPH . Pokud je Den DPH má přednost.

Při zpracování Dodatečného daňového přiznání musí být pracovní období (hlavní obrazovka programu) stejné jako měsíc, za který se přiznání zpracovává.

Příklad opravy vydané faktury. Původní faktura musí v účetním deníku zůstat, aby bylo možno kdykoliv vytisknout původní přiznání.

Oprava se může provést 2 způsoby:

1. Zaúčtuje se dobropis k původní vydané faktuře. Bude mít vyplněné číslo DDP.

Zaúčtuje se nová opravená faktura. Bude mít vyplněné číslo DDP.

2. Zaúčtuje se pouze rozdíl mezi původní a novou fakturou. Bude mít vyplněné číslo DDP.

Zúčtování DPH do deníku

Tlačítko  viz Automatizované zúčtování DPH do účetního deníku.

viz Automatizované zúčtování DPH do účetního deníku.

Nahlásit potíže s kapitolou