Tisk přiznání DPH

Tisk přiznání DPH

Datum rozhodující pro zařazení do DPH

Do všech výkazů budou doklady zařazeny podle stejného klíče Den DPH.

DUZP nemá na zařazení do období DPH vliv. Pouze se tiskne a exportuje jako údaj do Kontrolního hlášení.

Tisk přiznání DPH

Program zpracovává veškerou agendu, která se týká DPH automaticky. Podkladem pro výpočet DPH jsou přímo daňové doklady zapsané:

- doklady z Deníku DPH podle položky Den DPH

- vydané faktury,které se nevyskytují v Deníku DPH, podle položky DPH dne

- přijaté faktury,které se nevyskytují v Deníku DPH, podle položky DPH dne

- doklady z peněžního deníku, které se nevyskytují v Deníku DPH a nemají vyplněno číslo faktury, podle položky Den

Při zpracování budou kontrolovány faktury a deník DPH z aktuálního, předcházejícího a následujícího roku, tj. například faktura přijatá zapsaná v roce 2018 s položkou Den_DPH = 1.1.2019 bude zahrnuta do zpracování DPH v lednu 2019.

Tlačítko  - vyplní se údaje potřebné pro tisk "Přiznání k dani z přidané hodnoty".

- vyplní se údaje potřebné pro tisk "Přiznání k dani z přidané hodnoty".

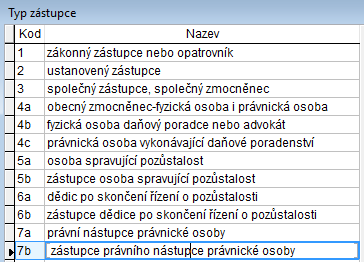

Tlačítko  - vyplní se údaje o zástupci pro tisk "Přiznání k dani z přidané hodnoty".

- vyplní se údaje o zástupci pro tisk "Přiznání k dani z přidané hodnoty".

Kód podepisující osoby - klávesa F1 nabídne varianty

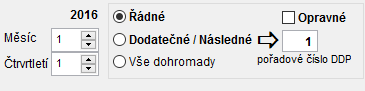

Výběr tisku přiznání k DPH za měsíc nebo za čtvrtletí podle pracovního období.

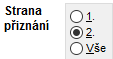

Výběr, jaká strana Přiznání k DPH se bude tisknout. Pouze 1. strana (úvodní), pouze 2. strana nebo celé Přiznání k DPH.

Výběr k přiznání DPH

Řádné - tiskne se řádné přiznání k DPH -

Opravné - tiskne se opravné přiznání k DPH -

Dodatečné - tiskne se dodatečné přiznání k DPH -

Podpora pro zpracování výkazu dodatečné daňové přiznání. Je možné vyplnit

- Datum zjištění důvodu

- Důvod DDP tj. popis důvodu pro dodatečné daňové přiznání

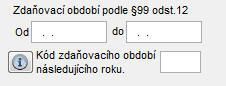

Zdaňovací období podle § 99 odst. 12

Kód zdaňovacího období následujícího roku vyplní plátce pouze v řádném přiznání za poslední zdaňovací období kalendářního roku.

Q - plátce, jehož zdaňovací období je kalendářní měsíc a který se rozhodl, že jeho zdaňovací období pro příslušný kalendářní rok bude kalendářní čtvrtletí.

M - plátce, jehož zdaňovací období je kalendářní čtvrtletí a který se rozhodl, že jeho zdaňovací období pro příslušný kalendářní rok bude kalendářní měsíc nebo již nesplňují podmínky pro čtvrtletní zdaňovací období.

Plátci, jejichž zdaňovací období se v následujícím kalendářním roce nemění, kód zdaňovacího období nevyplňují.

Uvedení kódu v přiznání za poslední zdaňovací období kalendářního roku nahrazuje oznámení o změně zdaňovacího období. Pokud není daňové přiznání podáno do 31. ledna příslušného kalendářního roku, plátce změnu zdaňovacího období oznámí správci daně jiným způsobem.

Dále plátce vyplní údaj vztahující se k jeho identifikaci.

Některé údaje je potřebné zadat pro odpočet daně při změně režimu nebo při vypořádání.

Volby

Pro zadané DI je možné provést zaokrouhlení částek jednotlivých plnění. Z důvodů srovnání jednotlivých tisků. Například porovnání Souhrnného hlášení a Přiznání k DPH.

Tiskni období do záhlaví 2. strany přiznání - volitelně lze tisknout do záhlaví na horní okraj 2. stránky přiznání DPH období, za které se přiznání tiskne a firmu. Pokud se tiskne celé přiznání DPH tj. všechny strany, záhlaví se na 2. stranu netiskne.

Neexistují údaje pro 2. stranu přiznání - je možné vytisknout prázdné přiznání k DPH.

Při exportu Přiznání DPH do souboru formátu PDF -  - se celé přiznání ukládá do jednoho souboru. Použití pro posílání Přiznání DPH e-mailem.

- se celé přiznání ukládá do jednoho souboru. Použití pro posílání Přiznání DPH e-mailem.

Související témata

Elektronické Podání |Nahlásit potíže s kapitolou