Mimořádné daňové odpisy

Mimořádné daňové odpisy

U některých majetků pořízených v určitém roce je možné uplatnit mimořádné odpisy.

Př. Pro r. 2009 a 2020-2023 majetek zařazený v první odpisové skupině si může poplatník odepsat bez přerušení za 12 měsíců, namísto standardních 3 let. Majetek zařazený ve druhé odpisové skupině pak bez přerušení za 24 měsíců, namísto standardních 5 let. Prvních 12 měsíců přitom může poplatník uplatnit odpisy až do výše 60 % vstupní ceny.

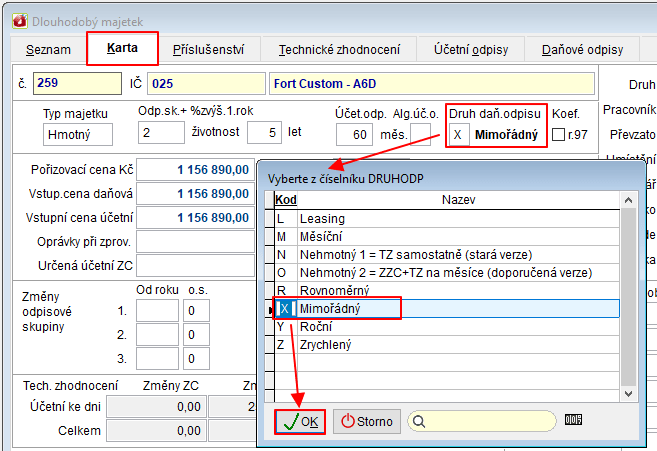

Na kartě dlouhodobého majetku zvolte Druh daňového odpisu -> X = Mimořádný.

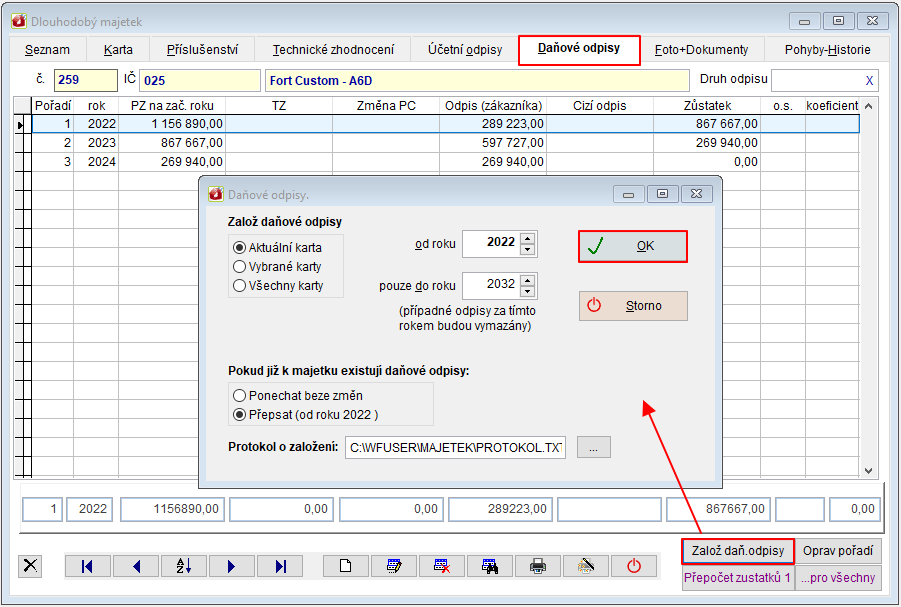

Při zakládání daňových odpisů obvyklým způsobem se Vám založí „Mimořádné odpisy“ pro některé druhy majetku pořízené v konkrétním roce, pro který byli pro danou odpisovou skupinu mimořádné odpisy schváleny.

U majetku odepisovaného prostřednictvím mimořádných odpisů se technické zhodnocení odepisuje vždy jako samostatný hmotný majetek (na samostatné kartě, rovnoměrné nebo zrychlené odpisy) a technické zhodnocení nezvýší vstupní cenu majetku.

Nahlásit potíže s kapitolou