Technické zhodnocení

Technické zhodnocení

Technické zhodnocení mohou být výdaje na:

- dokončení nástavby, přístavby a stavební úpravy

- rekonstrukci

- modernizaci majetku.

Technické zhodnocení zvyšuje vstupní cenu.

Technické zhodnocení je možno provést (a v praxi se tak často stává) i na majetku již zcela odepsaném. V tom případě se o technické zhodnocení zvýší vstupní cena již odepsaného hmotného majetku a majetek se bude dále odepisovat.

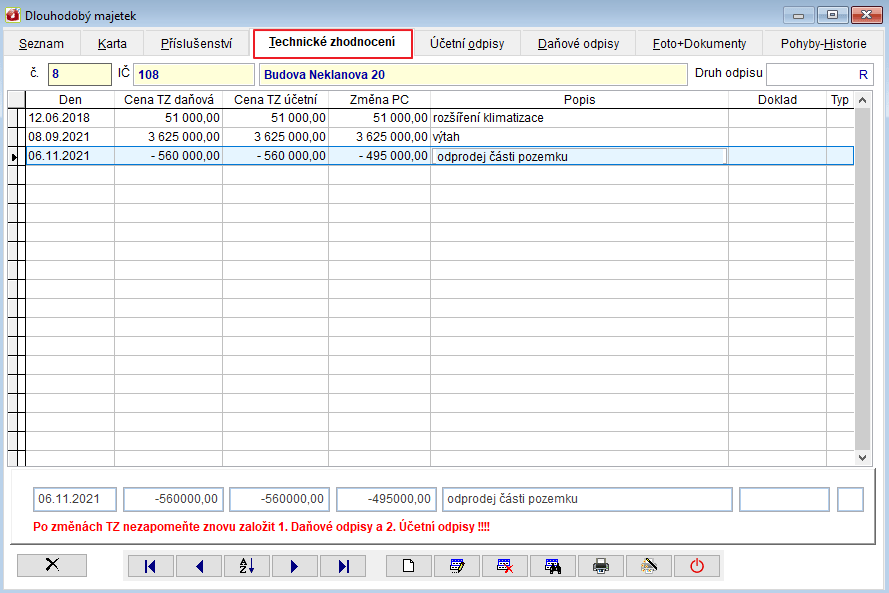

Nové technické zhodnocení se zapíše vložením nového řádku klávesou F6 nebo tlačítkem  .

.

Vyplní se - den, cena, popis zhodnocení, číslo dokladu. Po technickém zhodnocení se zvýší pořizovací cena a dále pokračuje odpisování z této vyšší ceny. Změní se koeficient pro výpočet daňových odpisů.

U kladného technického zhodnocení jsou všechny ceny stejné. Různé jsou u záporného technického zhodnocení, kdy se část majetku vyřazuje.

Po vložení technického zhodnocení je nutné provést Přepočet účetních odpisů. Je nutné znovu založit účetní odpisy od roku zapsaného technického zhodnocení.

Založení účetních odpisů v menu Majetek nebo tlačítko  na záložce Účetní odpisy.

na záložce Účetní odpisy.

Po vložení technického zhodnocení je nutné provést také Přepočet daňových odpisů Je nutné znovu založit daňové odpisy od roku zapsaného technického zhodnocení. Založ daňové odpisy v menu Majetek nebo tlačítko na záložce Daňové odpisy -

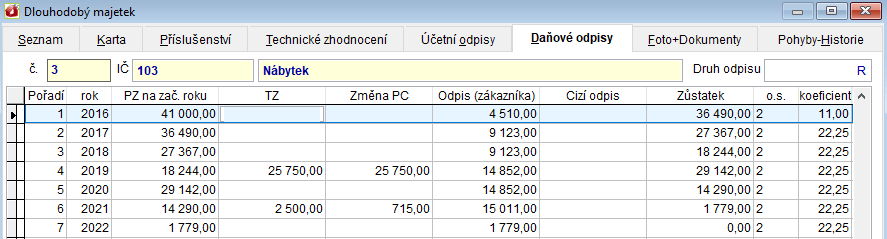

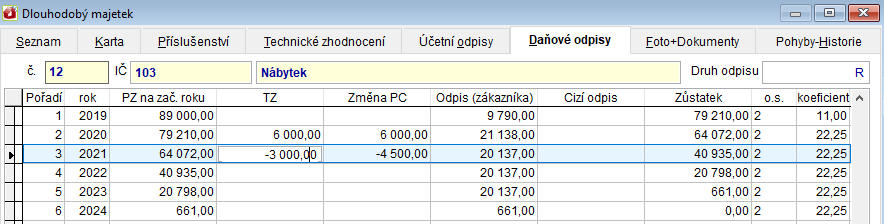

Např. Daňové odpisy bez technického zhodnocení:

Technické zhodnocení:

Daňové odpisy s technickým zhodnocením:

Při několikanásobném technickém zhodnocení majetku se doba odpisování prodlouží.

Rozšíření souboru majetku

Nejedná se o vlastní technické zhodnocení, ale o rozšíření souboru. Do položky typ se vyplní "S". V tom případě se při zvýšení pořizovací a zůstatkové ceny nezmění koeficient pro výpočet daňových odpisů. Je nutné provést přepočet daňových odpisů. Založí se znovu daňové odpisy od roku zapsaného rozšíření souboru majetku. Tlačítko  .

.

Rozšíření souboru majetku:

Daňové odpisy s rozšířením souboru majetku:

Záporné technické zhodnocení

Záporné technické zhodnocení se používá v případě prodeje nebo vyřazení části majetku. V případě záporného technického zhodnocení má tato část majetku jinou pořizovací a zůstatkovou cenu.

Do sloupce cena se vyplní snížení zůstatkové ceny (záporné číslo)

Do sloupce změna_pc se vyplní snížení pořizovací ceny (záporné číslo)

Záporné technické zhodnocení:

Daňové odpisy se záporným technickým zhodnocením:

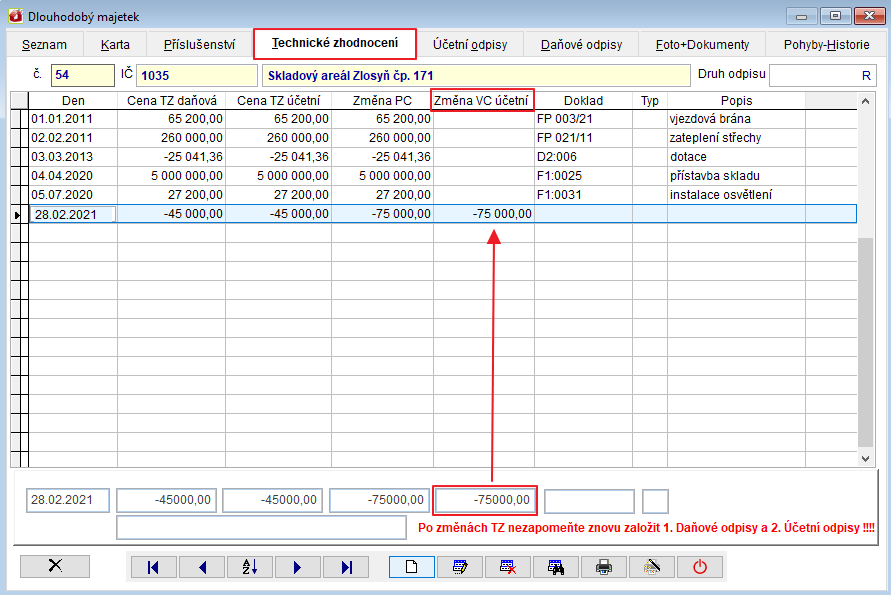

Částečné vyřazení částečně odepsaného majetku

Při vyřazení majetku, který už byl částečně odepsaný, se v záložce Technické zhodnocení vyplní pole "Změna vstupní ceny účetní". V případě, že je vyplněna, má v tiscích účetních odpisů přednost ve sloupcích tisku "Zvýšená VC účetní" a "Účetní oprávky celkem".

Odpisy technického zhodnocení nehmotného majetku

Odpisování technického zhodnocení nehmotného majetku má 2 způsoby:

- O Nehmotný 2 - ZZC+TZ na měsíce

- N Nehmotný 1 - TZ samostatně

O Nehmotný 2 - ZZC+TZ na měsíce

Zvýšená zůstatková cena + technické zhodnocení na měsíce.

Technické zhodnocení zvyšuje vstupní cenu a zůstatkovou cenu nehmotného majetku. Pokračuje se v odpisování nehmotného majetku ze zvýšené vstupní ceny, snížené o již uplatněné odpisy tj. zůstatkové ceny. Odepisuje se od následujícího měsíce, kdy došlo k TZ, po dobu odepisování nehmotného majetku.

Odpisování technického zhodnocení je nejméně:

9 měsíců - audiovizuální díla

18 měsíců - software

36 měsíců - ostatní nehmotný majetek

Tato varianta vždy:

Přehodnotí počet měsíců, po které se má ještě odepisovat

Zvýší zůstatkovou cenu majetku

Stanoví odpis pro zhodnocený majetek jako podíl jeho zvýšené vstupní ceny snížené o již uplatněné odpisy a určeného počtu měsíců. Majetek včetně TZ se odepisuje jako celek jednou částkou za měsíc.

Výslednou částkou odepisuje do odepsání nebo do další změny stavu (TZ, vyřazení atd.).

Jednotlivé měsíční odpisy sečte po letech.

N Nehmotný 1 - TZ samostatně

Technické zhodnocení zvyšuje vstupní cenu a zůstatkovou cenu nehmotného majetku. Pokračuje se v odpisování nehmotného majetku ze zvýšené vstupní ceny, snížené o již uplatněné odpisy tj. zůstatkové ceny. Odepisuje se od následujícího měsíce, kdy došlo k TZ, po dobu odepisování nehmotného majetku.

Odpisování technického zhodnocení je nejméně:

9 měsíců - audiovizuální díla

18 měsíců - software

36 měsíců - ostatní nehmotný majetek

Tato varianta vždy:

Pro každé TZ vyhodnotí počet měsíců

Stanoví odpis pro dané TZ jako podíl jeho ceny a počtu měsíců.

Jednotlivá TZ a původní majetek odpisuje samostatně

Jednotlivé měsíční odpisy majetku a jeho TZ sečte po letech

Související témata

Karta dlouhodobého majetku | Založení účetních odpisů | Založ Daňové odpisy - tisk |Nahlásit potíže s kapitolou