Opravy po lhůtě pro podání přiznání OSS

Opravy po lhůtě pro podání přiznání OSS

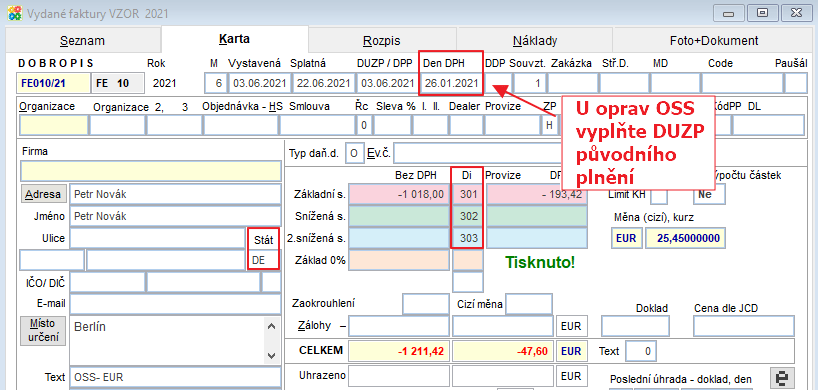

Opravy po lhůtě pro podání daňového přiznání za příslušné období lze provést až v daňovém přiznání za zdaňovací období, ve kterém byla chyba zjištěna. V daňovém přiznání se uvádí údaje o opravě a zdaňovací období, které se týká opravy. Z toho důvodu je nutné u oprav vyplnit do pole Den DPH datum uskutečnění zdanitelného plnění (DUZP) původního opravovaného dokladu.

Nahlásit potíže s kapitolou