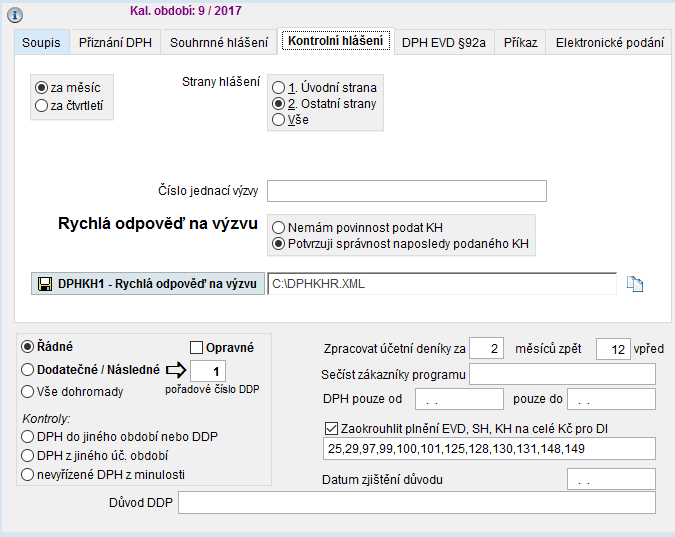

Kontrolní hlášení

Kontrolní hlášení

Kontrolní hlášení

Kontrolní hlášení

Plátci DPH od roku 2016 podávají kromě daňového přiznání k DPH také Kontrolní hlášení.

Kontrolní hlášení nenahrazuje podání řádného daňového přiznání k DPH a Souhrnného hlášení.

Kontrolní hlášení vychází především z evidence pro daňové účely.

V souvislosti s režimem přenesení daňové povinnosti - kontrolní hlášení nahrazuje původní samostatné podání výpisu z evidence pro účely DPH podle § 92a.

Druh kontrolního hlášení:

- B - Řádné kontrolní hlášení

Podává se ve lhůtě pro plátce ( fyzické i právnické osoby)

- O – Opravné kontrolní hlášení

Před uplynutím lhůty k podání kontrolního hlášení může plátce nahradit kontrolní hlášení, které již podal, opravným kontrolním hlášením; k předchozímu kontrolnímu hlášení se nepřihlíží.

- N - Následné kontrolní hlášení

Následné kontrolní hlášení se podává do 5 pracovních dnů ode dne zjištění nesprávných nebo neúplných údajů. Následné kontrolní hlášení nebude podáváno pouze jako rozdíl proti dříve podanému kontrolnímu hlášení, ale znovu - tedy jako úplné se všemi údaji za předmětné období s promítnutím oprav.

- E - Následné/opravné

Tlačítko  viz kapitola Rychlá odpověď na výzvu finančního úřadu.

viz kapitola Rychlá odpověď na výzvu finančního úřadu.

Účetní deník

V účetním deníku jsou sloupce určené pro Kontrolní hlášení:

- DIČ - daňové identifikační číslo

- Evidenční číslo dokladu - Evidenční číslo daňového dokladu se vyplňuje , pokud se liší od čísla faktury

- DUZP - datum uskutečnění zdanitelného plnění nebo den přijetí platby

- Poměr KH - pro oddíl Kontrolního hlášení B2. Specifikace poměrného nároku na odpočet daně. Defaultně je přednastavená hodnota = Ne.

- Limit KH – určuje, zda jednotlivé doklady budou vykázány v Kontrolním hlášení jednotlivě (oddíl A4, B2) nebo se sečtou do souhrnného oddílu ( A5, B3.)

Tyto sloupce se zobrazí činností z menu Tabulka Zobrazení tabulky Nastavení sloupců. Uživatel si vybere nové sloupce a také si může zvolit jemu vyhovující pořadí sloupců účetního deníku.

Zkratky použité v programu:

Ev. Číslo dokladu = Evidenční číslo daňového dokladu

PKH = Poměr pro Kontrolní hlášení

LKH = Limit pro Kontrolní hlášení

S.DIČ = Status DIČ

Datum v Kontrolním hlášení

Datum vždy ve tvaru: DD.MM.RRRR např.: 02.03.2024, tj. 10-místná položka

V účetním deníku jsou nyní tato data:

Den - datum dokladu

DUZP - datum uskutečnění zdanitelného plnění

Den DPH - určující datum pro DPH. Pro dodatečné daňové přiznání

Do kontrolního hlášení se zapíše přednostně DUZP, pokud je vyplněno.

Jestliže není, tak Den DPH, pokud vyplněno.

Jestliže není vyplněno ani toto datum, zapíše se Den.

Přednost má tedy DUZP před Den DPH a den DPH před Den.

Do Kontrolního hlášení se zařazují doklady podle stejného klíče jako do Přiznání DPH nebo Souhrnného hlášení.

- Den DPH, pokud je vyplněn

- Období (měsíc) v deníku

DUZP nemá na zařazení vliv, pouze se tiskne a exportuje jako údaj do KH.

Evidenční číslo dokladu

V číselníku Řady dokladů je možnost nastavit si, jak se bude Evidenční číslo dokladu generovat podle čísla dokladu. Například, když vychází evidenční číslo dokladu z čísla vydané faktury. Funguje obdobně jako generování čísla faktury. V případě, že uživatel vyžaduje mít vždy u vydaných faktur vyplněné Evidenční číslo dokladu, nastaví stejné generování jako u čísla faktury. Využití pro uživatele, kteří do účetního deníku data přímo vkládají.

Výběr tisku přiznání k DPH za měsíc nebo za čtvrtletí podle pracovního období.

Kontroly

Tyto kontroly mají především význam pro tisk Soupisů daňových dokladů.

Zpracování Kontrolního hlášení

Kontrolní hlášení se zpracovává v agendě DPH. Tlačítko  z hlavní obrazovky – záložka Kontrolní hlášení.

Rozhodující datum pro zařazení dokladů do Kontrolního hlášení.

Do Kontrolního hlášení jsou doklady zařazeny stejně jako do všech ostatních výkazů – Přiznání DPH, Souhrnné hlášení…

z hlavní obrazovky – záložka Kontrolní hlášení.

Rozhodující datum pro zařazení dokladů do Kontrolního hlášení.

Do Kontrolního hlášení jsou doklady zařazeny stejně jako do všech ostatních výkazů – Přiznání DPH, Souhrnné hlášení…

- Den DPH, pokud je vyplněn

- Období – den v měsíci

Den DUZP nemá na zařazení dokladů do Kontrolního hlášení vliv.

Použité zkratky

Základ daně a daň se do kontrolního hlášení může uvádět včetně haléřové položky nebo zaokrouhlené na celé koruny. V případě, že jsou na daňovém dokladu uvedena plnění spadající do různých režimů, je nutné je rozepsat do částí kontrolního hlášení, ke kterým přísluší (např. standardní režim, režim přenesení daňové povinnosti apod.).

Základ daně 1 - základ daně pro základní sazbu DPH

Daň 1 - hodnota daně v základní sazbě DPH

Základ daně 2 - základ daně pro první sníženou sazbu DPH

Daň 2 - hodnota daně v první snížené sazbě DPH

Základ daně 3 - základ daně pro druhou sníženou sazbu DPH

Daň 3 - hodnota daně v druhé snížené sazbě DPH

DIČ - daňové identifikační číslo - ve formátu kód státu a kmenová část bez mezer

DUZP - datum uskutečnění zdanitelného plnění

Výpočet celkové částky za doklad.

Pro zařazení dokladů do Kontrolního hlášení je velmi důležitá celková částka za doklad. Daňový doklad se vždy posuzuje jako celek. Celková částka za doklad je součet hodnot všech plnění nebo přijatých úplat vykazovaných na daňovém dokladu včetně daně bez ohledu na režim DPH dotčených plnění, a to včetně zvláštních režimů.

Kontroluje se celková částka vyhodnocením celého dokladu a to tak, že se určí účet, na kterém se částka vyhodnotí v tomto pořadí přednosti:

účet z číselníku řady dokladů (doklady.syn+doklady.an

syntetika z řady dokladů

postupně se hledá v dokladu jeden z následujících účtů - 311,321,211,315,325,324,314,379,261, 335.

První nalezený účet se použije a sečte se, co bylo na dokladu zaúčtováno na tento účet +MD - Dal. Na závěr se z částky vypočte absolutní hodnota a do položky Limit KH v soupisu se naplní: 3: částka > 10 000 ... jednotlivé doklady budou vykázány jednotlivě (určeno programem) 4: částka ? 10 000 ... doklady se sečtou do souhrnného řádku A5 nebo B3 (určeno programem)

Takto se vyhodnotí pouze doklady, pro které není určeno předem jinak, tedy nemají v žádném řádku vyplněnou hodnotu Limit KH > 0.

Zvláštní režim

• Zvláštní režim pro cestovní službu podle § 89 • Zvláštní režim pro použité zboží podle § 90 Zvláštní režim je určený DI v dokladu. DI 18, 19, 218, 248, 249, 250, 238, 239, 240

V případě zvláštních druhů daňových dokladů jako je splátkový a platební kalendář se pro splnění limitu (10.000,- Kč vč. daně) uvažuje součet všech jednotlivých dílčích plnění/úplat na těchto dokladech uváděných. Ale jednotlivá plnění/přijaté úplaty z těchto příslušných dokladů se do řádku A.4. KH uvádějí samostatně. Jednotlivá plnění/přijaté úplaty nemusí svojí hodnotou dosahovat stanovený limit, ale pokud jsou z daňového dokladu, který v celkovém součtu limit překročí, vykáží se na řádku A.4. KH.

Limit KH - Limit Kontrolního hlášení

Limit KH určuje zda jednotlivé doklady budou vykázány v Kontrolním hlášení jednotlivě (oddíl A4, B2) nebo se sečtou do souhrnného oddílu ( A5, B3.)

Hodnoty:

0 – automaticky – uživatel nevyplní a program vyhodnotí automaticky podle celkové částky

1 – jednotlivě – vyplní uživatel. Doklad bude do KH vykázán samostatně (A4, B2) - bez ohledu na celkovou cenu

2 – sečíst – vyplní uživatel. Doklad bude do KH zahrnut do souhrnného řádku (A5, B3) - bez ohledu na celkovou cenu

Program může vyhodnotit Limit KH automaticky, pokud není uživatelem vyplněno. Tj. doklady, kde KH Limit = 0.

Toto vyhodnocení probíhá podle celkové částky za doklad.

V Podvojném účetnictví:

3 - částka za doklad > 10 000 Kč. Jednotlivé doklady budou vykázány jednotlivě (určeno programem)

4 - částka za doklad ? 10 000 Kč. Doklady se sečtou do souhrnného řádku A5 nebo B3 (určeno programem)

Doklady zaúčtované z Company managera:

5 - částka za doklad > 10 000 Kč. Jednotlivé doklady budou vykázány jednotlivě (určeno při zaúčtování z CM)

6 - částka za doklad ? 10 000 Kč. Doklady se sečtou do souhrnného řádku A5 nebo B3 (určeno při zaúčtování z CM)

Insolvence

Do části A4 nebo B2 Kontrolního hlášení jsou také zahrnuty všechny provedené opravy výše daně za dlužníky nebo věřitele v insolvenčním řízení. (§ 44 ZDPH).

Tyto doklady budou do Kontrolního hlášení zařazeny na základě DI daňové informace.

DI 121 - Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení (§ 44) – věřitel

DI 122 - Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení (§ 44) – dlužník

Pokud se v dokladu objeví DI 121, 121, která jde do řádku 33 a 34, bude se jednat o isolvenci.

Automaticky půjdou tyto doklady do A4 nebo B2, jednotlivě.

Osoby povinné k dani

Pokud se jedná o prodeje neplátcům, kteří jsou povinní k dani, a mají vyplněno DIČ, pak se zahrnou podle výše celkové částky dokladu do A4 nebo A5 bez ohledu na to, že to jsou neplátci. Doklady, které nemají vyplněno české DIČ (DIČ začínající na CZ), půjdou do A5 vždy, ale s upozorněním v soupisu v případě, že celková částka je nad 10 000 Kč.

Nahlásit potíže s kapitolou