Pořízení zboží a služeb z EU

Pořízení zboží a služeb z EU

Při pořízení zboží nebo poskytnutí služby zboží z EU vzniká podle zákona povinnost odvést DPH a je možné uplatnit si odpočet DPH.

Pořízení zboží z členských států EU

Použité daňové informace

Plný nárok na odpočet

DI 30 - Povinnost: Pořízení zboží z EU - základní sazba

DI 31 - Povinnost: Pořízení zboží z EU - snížená sazba

DI 70 - Plný nárok: (ne 47) pořízení zboží z EU - základní sazba

DI 71 - Plný nárok: (ne 47) pořízení zboží z EU - snížená sazba

DI 170 - Plný nárok: (do 47) pořízení zboží z EU - základní sazba

DI 171 - Plný nárok: (do 47) pořízení zboží z EU - snížená sazba

Krácený nárok na odpočet

DI 30 - Povinnost: Pořízení zboží z EU - základní sazba

DI 31 - Povinnost: Pořízení zboží z EU - snížená sazba

DI 80 - Krátit nárok: (ne 47) pořízení zboží z EU - základní sazba

DI 81 - Krátit nárok: (ne 47) pořízení zboží z EU - snížená sazba

DI 180 - Krátit nárok: (do 47) pořízení zboží z EU - základní sazba

DI 181 - Krátit nárok: (ne 47) pořízení zboží z EU - snížená sazba

Bez nároku na odpočet

DI 30 Povinnost: Pořízení zboží z EU - základní sazba

DI 31 - Povinnost: Pořízení zboží z EU - snížená sazba

Poskytnutí služby osobou registrovanou k dani v jiném členském státě

Plný nárok na odpočet

DI 32 - Povinnost: Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 33 - Povinnost: Poskytnutí služby osobou registrovanou v EU - snížená sazba

DI 72 - Plný nárok: (ne 47) Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 73 - Plný nárok: (ne 47) Poskytnutí služby osobou registrovanou v EU - snížená sazba

DI 172 - Plný nárok: (do 47) Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 173 - Plný nárok: (do 47) Poskytnutí služby osobou registrovanou v EU - snížená sazba

Krácený nárok na odpočet

DI 32 - Povinnost: Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 33 - Povinnost: Poskytnutí služby osobou registrovanou v EU - snížená sazba

DI 82 - Krátit nárok: (ne 47) Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 83 - Krátit nárok: (ne 47) Poskytnutí služby osobou registrovanou v EU - snížená sazba

DI 182 - Krátit nárok: (do 47) Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 183 - Krátit nárok: (do 47) Poskytnutí služby osobou registrovanou v EU - snížená sazba

Bez nároku na odpočet

DI 32 - Povinnost: Poskytnutí služby osobou registrovanou v EU - základní sazba

DI 33 - Povinnost: Poskytnutí služby osobou registrovanou v EU - snížená sazba

Pro jednodušší zápis, je možné připravit si v číselníku souvztažností potřebné souvztažnosti. V případech, kdy se jedná o plný nebo krácený nárok na odpočet DPH, se částka zapisuje 2 řádky:

1. řádek s DI pro povinnost odvést DPH

2. řádek s DI pro uplatnění nároku na odpočet DPH

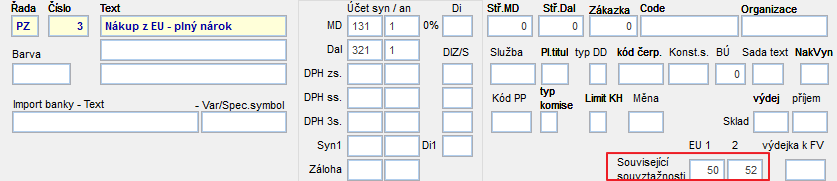

Příklad připravených souvztažností v číselníku Souvztažností pro Přijaté faktury.

Účet 395 - vnitřní zúčtování

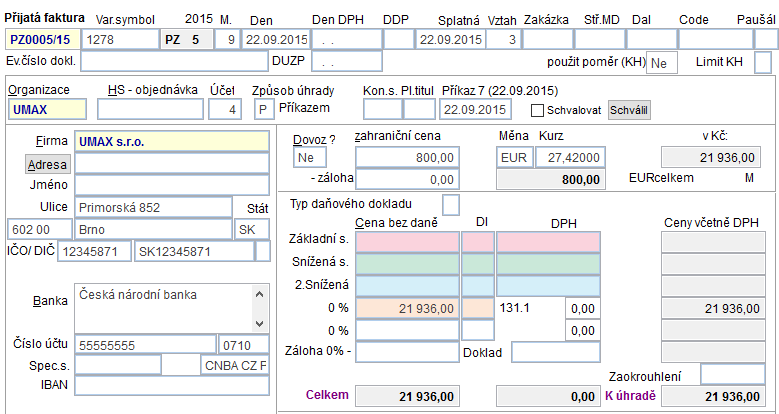

Přijatá faktura – plný nárok na odpočet

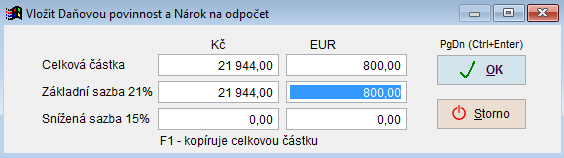

Do rozúčtování faktury se faktura rozepíše na 2 řádky. Základ daně si uživatel vypočte podle zákona.

Jeden řádek pro povinnost odvést DPH. Účty se vztahují k DPH, ne k základu.

Jeden řádek pro odpočet - plný nárok na odpočet.

Důležitá pro rozepsání faktury je správná daňová informace - DI. Do Podvojného účetnictví do účetního deníku bude faktura zaúčtovaná takto:

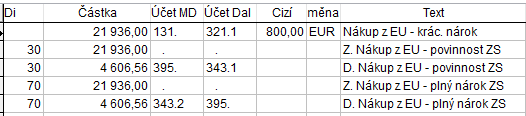

Přijatá faktura – krácený nárok na odpočet (koeficient)

Zápis přijaté faktury je stejný, odlišné je rozúčtování faktury v rozúčtování, tzn. použití jiných daňových informací a souvztažnosti na kartě faktur.. Důležitá pro rozepsání faktury je správná daňová informace - DI = 80 - krácený nárok na odpočet. Do Podvojného účetnictví do účetního deníku bude faktura zaúčtovaná takto:

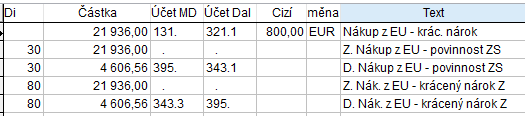

Přijaté faktura – bez nároku na odpočet

Zápis přijaté faktury je stejný, odlišné je rozúčtování faktury v rozúčtování, tzn. použití jiných daňových informací. Do rozúčtování se zapíše pouze řádek pro povinnost odvést daň.

Do účetního deníku bude faktura zaúčtovaná takto:

Daňové informace mohou být v číselníku souvztažností předepsány.

Automatické rozúčtování přijaté faktury

Pokud budou v číselníku souvztažností správně nastavené souvztažnosti, potom program při ukončení formuláře karta Přijaté faktury, tuto fakturu automaticky rozúčtuje.

Souvztažnost pro nákup zboží z EU musí mít vyplněny položky: Vzt. EU1 a Vzt. EU2

Vzt.EU1 - nákup z EU povinnost odvodu DPH

Vzt.EU2 - nákup z EU nárok na odpočet

Tlačítko Reverse charge

Velice jednoduchý způsob vkládání řádků do rozúčtování přijaté faktury je pomocí tlačítka  - Reverse charge - záložka Rozúčtování faktury. Popis je u kapitoly Režim přenesené daňové povinnosti.

- Reverse charge - záložka Rozúčtování faktury. Popis je u kapitoly Režim přenesené daňové povinnosti.

Související témata

Vkládání faktury | Přijaté fakturyNahlásit potíže s kapitolou