Zálohové vydané faktury

Zálohové vydané faktury

Pořizování a zaúčtování vydaných faktur se zálohou.

Použité doklady:

- Zálohová faktura bez DPH - proforma faktura - zálohový list

- Doklad o přijetí platby - Zálohový daňový doklad

- Daňový doklad s vyúčtováním zálohy

Například:

ZF - zálohová faktura bez DPH

ZV - zálohový daňový doklad - doklad o přijetí platby

FV - vydaná faktura s vyúčtováním zálohy

Účty zálohy

Přijatá záloha

324.0 Přijatá záloha nedaňová

324.1 Přijatá záloha

324.2 Přijatá záloha DPH

Doklad pro zálohu bez DPH

Zálohová faktura je předpis na zaplacení zálohy za práce, zboží nebo služby. Když jsou práce dokončeny, vystaví se konečná faktura, s vyúčtováním zaplacených záloh. Pro vystavení dokladu pro zaplacení zálohy lze použít tyto možnosti:

- vystavení zálohové faktury bez DPH - účtuje se do účetnictví

- vystavení proforma faktury - neúčtuje se do účetnictví

- bez vystavení výzvy k platbě - záloha je v bance, pokladně

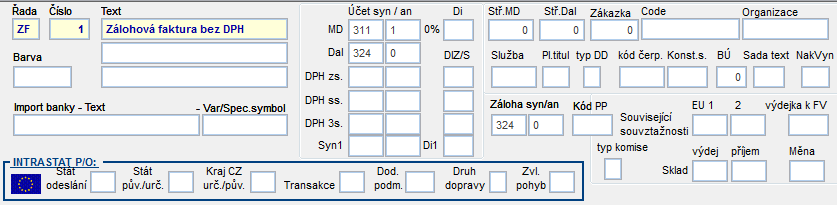

1. Zálohová faktura bez DPH

ZF - Zálohový doklad bez DPH

Pro zálohové faktury se použije samostatná řada. Faktura je bez DPH.

Souvztažnost pro zálohovou fakturu musí být - Dal 324.0

Do rozpisu faktury se zapíše řádek s částkou zálohy.

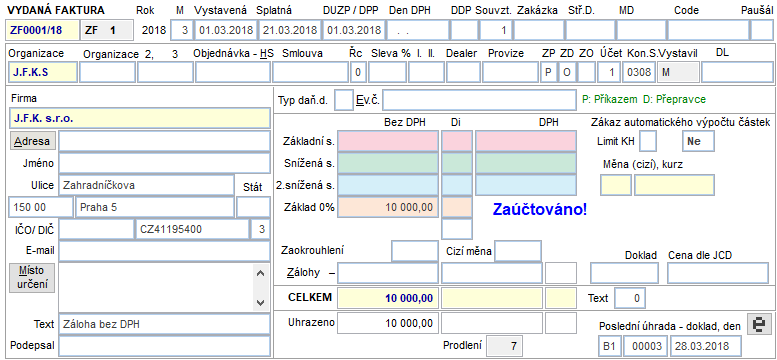

Rozpis faktury

Karta faktury

Na kartě faktury se záloha automaticky zapíše do řádku s 0% DPH.

Jestliže chcete, aby se při tisku faktury tiskl nadpis Zálohová faktura použije se v menu Účetní – typ faktury 2 nebo přímo v tiskovém menu tisk Zálohová faktura. Jinak se tiskne nadpis - Faktura.

Po uhrazení dokladu bankou nebo v hotovosti pokladnou se vystaví Zálohový daňový doklad Doklad o přijetí platby .

2. Proforma faktura

Pro proforma faktury se použije samostatná řada. Proforma je bez DPH. Proforma faktury se nezaúčtovávají do podvojného účetnictví. Jestliže chcete, aby se při tisku proforma faktury tiskl nadpis Proforma faktura použije se v menu Účetní – typ faktury 5. Jinak se tiskne nadpis: Faktura.

Účet 324 se použije pouze pro spárování s úhradou a následné naplnění účtu v bance nebo pokladně. Neúčtuje se do Podvojného účetnictví. Souvztažnost pro proforma fakturu např.

Párování platby se zálohovou fakturou

| MD | DAL | |

|---|---|---|

| Zálohová fa | 311 | 324 |

| Platba | 221 | 311 |

Párování platby s proforma fakturou

| MD | DAL | |

|---|---|---|

| Proforma faktura | 324 | - |

| Platba | 221 | 324 |

3. bez vystavení výzvy k platbě

- MD 221

- DAL 324

Pouze platba 221 přímo v bance nebo 211 v pokladně.

Doklad o přijetí platby - zálohový daňový doklad

ZV - Zálohový daňový doklad

Po zaplacení zálohy se vystaví Zálohový daňový doklad. Tj. doklad o přijetí zálohy. Tento doklad je potvrzení o platbě zálohy a již se neuhrazuje. Doklad je s DPH. Do položky záloha na kartě faktury se zapíše částka zaplacené zálohy a číslo dokladu zálohy. V položce daň doklad bude Z - Zálohový daňový doklad.

V hlavičce dokladu se vyplní položka Typ dokladu:

- Z – Zálohový daňový doklad DPP – do faktury se tiskne Den přijetí úplaty

- X – Zálohový daňový doklad DUZP – do faktury se tiskne Den uskutečnění zdanitelného plnění

Příklad zálohového daňového dokladu – doklad o přijetí platby.

Jsou 2 možnosti, jak vyplnit odečtenou zálohu.

- Záloha se zapíše na kartě faktury. Do položky záloha na kartě faktury se zapíše částka zaplacené zálohy a číslo dokladu zálohy.

- Záloha se zapíše do rozpisu faktury.

Do rozpisu faktury se pořídí 2 řádky.

- řádek - záloha s DPH

- řádek - přijatá platba s číslem zálohového dokladu. Musí být v každém případě v čísle dokladu vyplněn alespoň nějaký znak.

Karta faktury

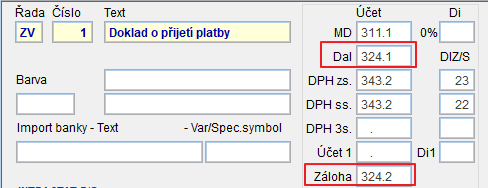

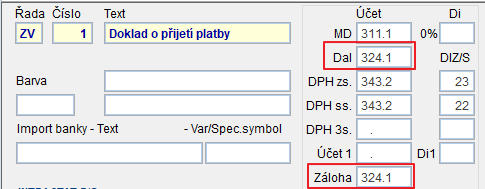

Souvztažnost dokladu o přijetí platby

Důležité je zapsat do souvztažnosti i analytiky pro účet zálohy.

Mohou se použít varianty.

Celkové částky zálohy se zaúčtovávají na jinou analytiku (324/1) než částky daně zálohy (324/2).

Celkové částky zálohy se zaúčtovávají na stejné analytiky (324/1) jako částky daně zálohy.

1. způsob

Rozdílné analytiky pro účet zálohy a daně zálohy. Tj. 324.1 a 324.2

Příklad zaúčtování zálohového daňového dokladu. Rozdílné analytiky pro účet zálohy.

2. způsob

Stejné analytiky pro účet zálohy a daně zálohy. Pouze 324.1

Příklad zaúčtování zálohového daňového dokladu. Stejná analytika účtu zálohy.

Parametry pro zaúčtování záloh.

Pro zaúčtování záloh je možné také nastavit další parametry.

Odúčtování záloh jedním řádkem – zálohy nesaldo – Ano

Příklad zaúčtování zálohového daňového dokladu – záloha jedním řádkem.

Odúčtování záloh PLUS - Ano

Příklad zaúčtování zálohového daňového dokladu – záloha plus.

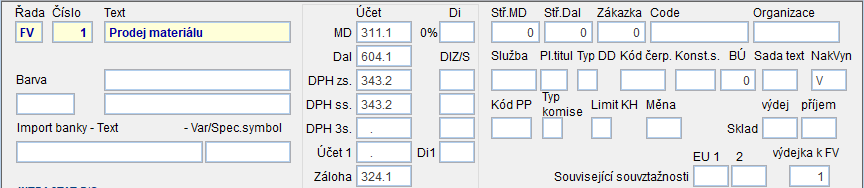

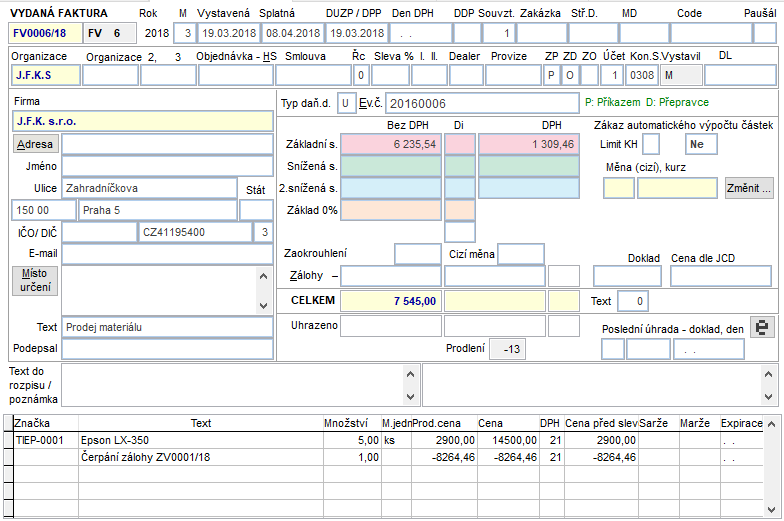

Daňový doklad s vyúčtováním zálohy

Při vyúčtování vydané faktury, na kterou byla dříve přijata záloha se vystaví daňový doklad s vyúčtováním záloh.

FV - vydaná faktura s vyúčtováním zálohy

Souvztažnost pro vydanou fakturu:

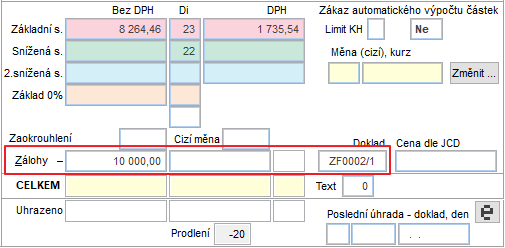

Faktura se vystaví jako obvykle a do rozpisu faktury se zapíše dříve přijatá záloha.. Příklad rozpisu daňového dokladu s vyúčtováním zálohy. Zapíší se 2 řádky.

- fakturovaná částka

- odečtená záloha. Tolik řádků, kolik bylo na tuto fakturu záloh.

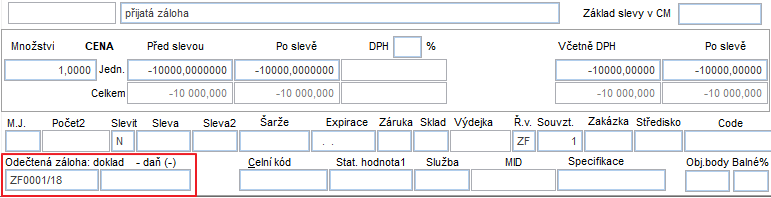

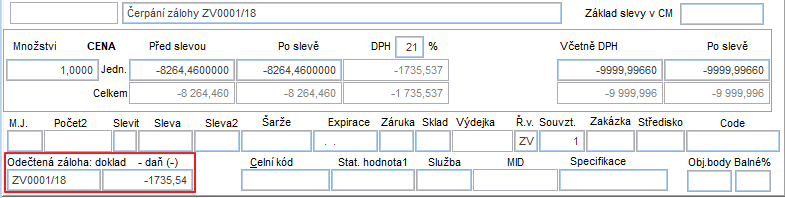

Řádek pro odečtené zálohy

- Prod. Cena před slevou – částka zálohy bez DPH s mínusem opsaná ze zálohové faktury

- Množství – 1

- Daň – sazba DPH zálohy

- Souvztažnost – souvztažnost zálohového daňového dokladu

- Ř.v. – řada dokladů pro souvztažnost, pokud je jiná řada než doklad

- Záloha doklad – číslo dokladu zálohového daňového dokladu (musí být zadáno alespoň něco - má vliv na algoritmus zaúčtování)

- Záloha daň – částka DPH zálohy s mínusem

Položku záloha doklad nevyužívejte pro jiné účely. Má vliv na zaúčtování dokladu.

Řádek s odečtenou zálohou můžeme zapsat ručně nebo použijeme činnost z menu Info - Čerpání záloh ve fakturách. Viz. kapitola Čerpání záloh.

Hlavička faktury: V hlavičce bude vyplněno:

Daň doklad = U nebo nevyplněno – tiskne se DUZP (datum uskutečnění zdanitelného plnění)

Příklad zaúčtování daňového dokladu s vyúčtováním zálohy

. 1. řádek a 2. řádek = Základ

. 1. řádek a 2. řádek = Základ

. 3. řádek a 4. řádek = Záloha rozdělená na celkovou částku a daň

. 5. řádek = Daň

Při zaúčtování záleží na nastavení analytik účtu zálohy (jedna nebo 2 analytiky) a také na nastavení parametrů. Je to obdobné jako u dokladu o přijaté platbě.

Odúčtování záloh jedním řádkem – zálohy nesaldo – Ano

Odúčtování záloh PLUS - Ano

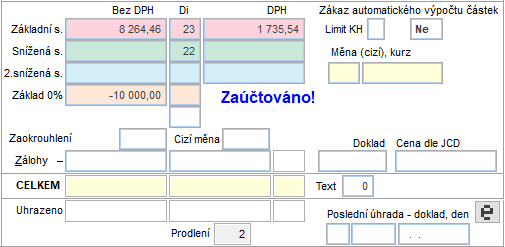

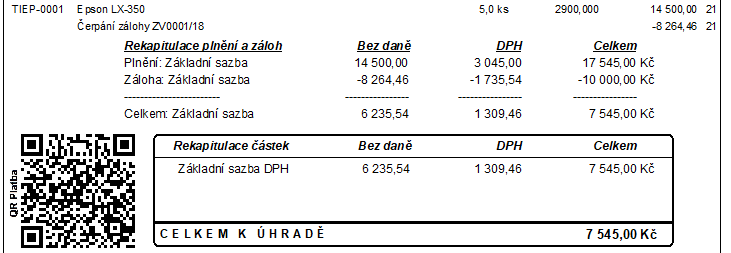

Rekapitulace záloh

Při tisku faktury se na fakturu tiskne tabulka Rekapitulace záloh.

Částky v rekapitulaci

| Rekapitulace plnění a záloh | Bez daně | DPH | Celkem | ||

|---|---|---|---|---|---|

| Plnění Základní sazba | 1 | 14 500,00 | 6 | 3 045,00 | 17 545,00 |

| Záloha Základní sazba | 2 | -8 264,46 | 5 | -1 735,54 | -10 000,00 |

| Celkem Základní sazba | 3 | 6 235,54 | 4 | 1 309,46 | 7 545,00 |

Částka 3 je součet částek 1 a 2 .

Částka 4 je vypočtená DPH z celkové částky. Z částky 6 235,54 se vypočte DPH, tj. 1 309,46.

Částka 5 je opsaná DPH ze zálohové faktury. Tj. -1 735,54 = skutečná DPH ze záloh. Částka sečtená z řádků, kde se odečítá záloha. Položka – Odečtená záloha – daň.

Částka 6 je rozdíl 4 a 5 , který se porovná s DPH, která je vypočtená z částky 1 . Číslo se tiskne jen, pokud je rozdíl menší 10 Kč nebo menší než 1% ze základu. Jinak se tiskne pouze sazba daně

Rozdíly vznikají pokud je zálohová faktura vypočtená shora a faktura je vypočtená zdola. Nebo při změně sazby DPH.

Parametry:

Související parametry s účtováním záloh.

Vydané faktury DPH shora - Ano/Ne

Ano - daň se počítá shora

Ne - daň se počítá zdola

Zálohové daňoví doklady - daň shora? - Ano/Ne

Ano - daň se počítá shora

Ne - daň se počítá zdola

Čerpání záloh od roku - ve vydaných

Zapíše se rok, od kterého se budou zobrazovat faktury pro tabulku Čerpání záloh pro vydané faktury

Odúčtování záloh jedním řádkem - zálohy nesaldo

Ano - záloha v nulové sazbě je zaúčtovaná jedním řádkem

Ne - záloha v nulové sazbě je zaúčtovaná dvěma řádky

Ano

Ne

Odúčtování záloh vždy plus (nejsou zálohy na fakturu)

Ano - záloha se účtuje vždy plusovou částkou

Ne - záloha se účtuje minusovou částkou

Uživatel si může nastavit kombinaci těchto parametrů tak, aby mu zaúčtování vyhovovalo.

Související témata

Vkládání faktury | Čerpání zálohNahlásit potíže s kapitolou