OSS - režim EU

OSS - režim EU

OSS - režim EU

OSS - režim EU

Od 1.7.2021 byl zaveden zvláštní režim jednoho správního místa pro přeshraniční prodej zboží (typicky e-shopy) nebo poskytování služeb koncovým zákazníkům do jiných států EU, u kterých vzniká povinnost odvodu DPH ve státě spotřebitele. Dodavatel (uživatel OSS) se registruje do režimu OSS a odvádí DPH pouze v jednom členském státě EU (tedy v ČR), ačkoliv se jedná o přeshraniční plnění v EU.

Program Podvojné účetnictví umožňuje zpracování dokladů pro OSS – režim EU, generování podrobných podkladů a přiznání OSS – režim EU pro elektronické podání finanční správě.

Doklady zahrnuté ve Výkazu OSS musí být vystaveny se sazbami DPH platnými pro dané zboží/službu ve státě spotřeby.

Doklad pro OSS se rozpozná tím, že má vyplněný Stát (člen EU) a daňovou informaci pro OSS.

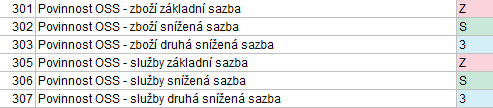

V programu Podvojné účetnictví nově přibyl číselník sazeb DPH v členských státech EU (při změnách se sazba bere podle nastaveného pracovního období/období dokladu) a do číselníku daňových informací nové Di pro OSS (301-307).

Stát – na F1 výběr z číselníku zemí

Di = daňová informace - pro OSS 301-307

V přiznání DPH pak jde základ daně do řádku 24.

V přiznání DPH za období před 1.10.2021 (před platností novely zákona o DPH) byl základ daně OSS vykazován v řádku 26.

Nahlásit potíže s kapitolou