Daňové odpisy

Daňové odpisy

Daňové odpisy

Daňové odpisy

Odpisové skupiny a doba odpisování a výpočet daňových odpisů dlouhodobého majetku je dána Zákonem o daních z příjmu. Způsob odpisování pro každý nově pořízený hmotný majetek stanoví účetní jednotka a nelze jej změnit po celou dobu jeho odpisování.

Daňový odpis je část vstupní ceny (zvýšené vstupní ceny) hmotného majetku připadající na příslušné zdaňovací období daní z příjmů.

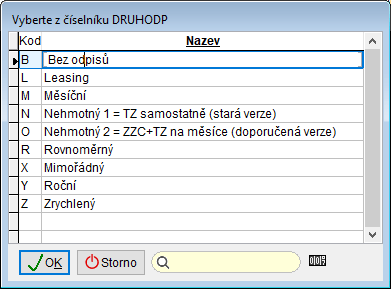

Druh odpisu

Na kartě majetku je položka Druh odpisu - klávesa F1 nabídne číselník.

Rovnoměrný - klávesa r

Zrychlený - klávesa z

Leasing - klávesa l

Měsíční - klávesa m (např. pro nehmotný majetek pořízený před rokem 2004)

Nehmotný - druh odpisu pro nehmotný majetek - klávesa n

X - mimořádné daňové odpisy

Y - roční - klávesa y , pro odpisovou skupinu 7 (formy, hrací automaty)

Bez odpisů - klávesa b

Daňové odpisy se počítají ve většině případů roční. Odpisy se zaokrouhlují na celé koruny nahoru.

Odpisy se počítají ze vstupní ceny daňové a odepisuje se do 100% vstupní ceny.

Při technickém zhodnocení se počítají odpisy ze zvýšené vstupní ceny.

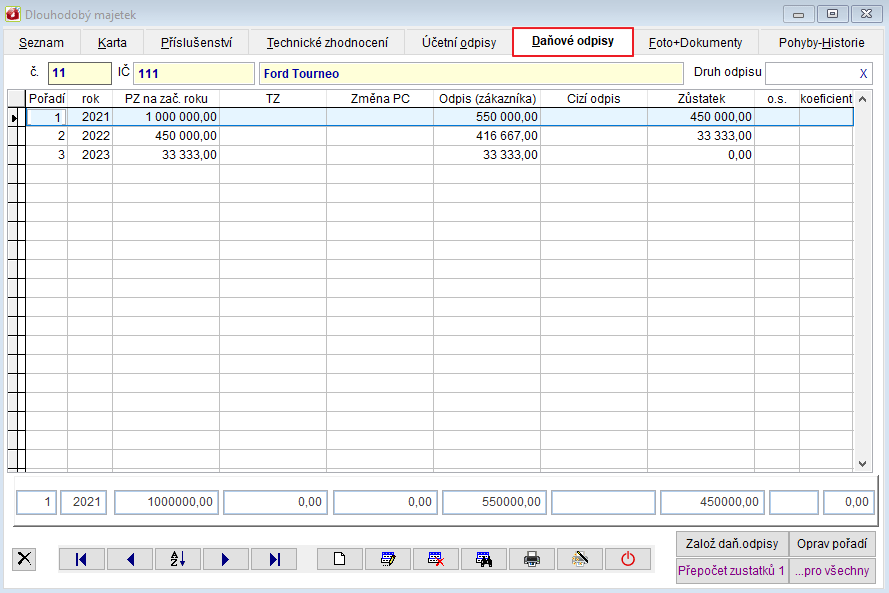

Záložka  zobrazuje daňové odpisy pro aktuální kartu.

zobrazuje daňové odpisy pro aktuální kartu.

Položky uvedené v tabulce:

Pořadí - počet let odepisování

Rok - rok odepisování

PZ - počáteční zůstatek na začátku roku - vstupní cena daňová pro 1. rok

TZ - cena technického zhodnocení

Změna_PC - změna pořizovací ceny s ohledem na technické zhodnocení

Odpis - roční daňový odpis

Cizí odpis - v případě, že firma při převzetí majetku pokračuje v odepisování. Viz. kapitola Pokračování daňových odpisů.

Zůstatek - zůstatek na konci roku

o.s. - odpisová skupina

koeficient odpisu

Při prvním spuštění se provede založení daňových odpisů tlačítkem  . Odpisy se vypočítají podle nastavené odpisové skupiny a podle druhu odpisování. Při změně pořizovací ceny (technické zhodnocení ap.) je nutné provést znovu založení daňových odpisů znovu, aby se změna do odpisů započítala. Změna se do odpisů nepromítne automaticky.

. Odpisy se vypočítají podle nastavené odpisové skupiny a podle druhu odpisování. Při změně pořizovací ceny (technické zhodnocení ap.) je nutné provést znovu založení daňových odpisů znovu, aby se změna do odpisů započítala. Změna se do odpisů nepromítne automaticky.

Odpisové skupiny pro hmotný majetek

Odpisové skupiny pro nehmotný majetek

Pro nehmotný majetek byly zavedeny od roku 2004 odpisové skupiny pro daňové odepisování.

Od 1.1.2021 je možné si algoritmus odpisů dlouhodobého nehmotného majetku zvolit. Jde tedy prakticky o návrat do situace před rokem 2004.

Druhy odpisu

Pro nehmotný majetek uvedený do provozu po roce 2004 se používá vždy druh odpisu nehmotný . Nehmotný majetek zařazený před rokem 2004 se odepisuje podle zákona, který platil v roce zařazení. (druh odpisu např. rovnoměrný nebo měsíční).

Rovnoměrné odpisy - provádí se roční odpisovou sazbou z pořizovací ceny. V prvním roce je uplatněna zvláštní sazba. Odpisové sazba jsou dopočteny tak, aby koncem stanovené doby odpisování byl majetek plně odepsán. Při rovnoměrném odepisování se stanoví odpisy hmotného majetku za dané zdaňovací období ve výši jedné setiny jeho vstupní ceny a přiřazené odpisové sazby.

Zrychlené odpisy - odpisování se provádí pomocí tzv. koeficientu pro zrychlené odpisování. Tyto koeficienty jsou přiřazeny k jednotlivým odpisovým skupinám.

V případě změny koeficientů je nutné si pořídit upgrade programu Evidence majetku.

Leasing - speciální algoritmus pro leasingové firmy, které majetek vlastní a pronajímají ho. Odpisová sazba je stanovena podle počtu měsíců trvání leasingu.

Měsíční - měsíční odpisy se používají např. pro nehmotný majetek, který byl uveden do provozu od 1.1.2021.

Parametr: Měsíční odpisy již v měsíci pořízení - Ano / Ne.

Nehmotný - tento druh odpisu se používá pro nehmotný majetek, pořízený od roku 2004 do 1.1.2021- Technické zhodnocení. Od 1.1.2021 je možné si algoritmus odepisování nehmotného majetku zvolit.

Roční - tento druh odpisu se používá pro hmotný majetek odpisové skupiny 7 - formy, hrací automaty.

Související témata

Karta dlouhodobého majetku | Technické zhodnocení | Pokračování daňových odpisů | Koeficienty pro Daňové odpisy - tisk | Koeficienty pro Daňové odpisy - tisk | Dlouhodobý majetek |Nahlásit potíže s kapitolou